营改增后,目前企业最大的税务风险当属虚开增值税专用发票罪。为他人虚开、让他人为自己虚开、介绍他人虚增值税专用发票都是主要的行为体现。

很多企业可能不经意就踏入了刑法的红线。那么,怎么界定一种行为是虚开增值税专用发票呢?日常中哪些行为已经构成了犯罪?又该如何防范这样的法律风险呢?

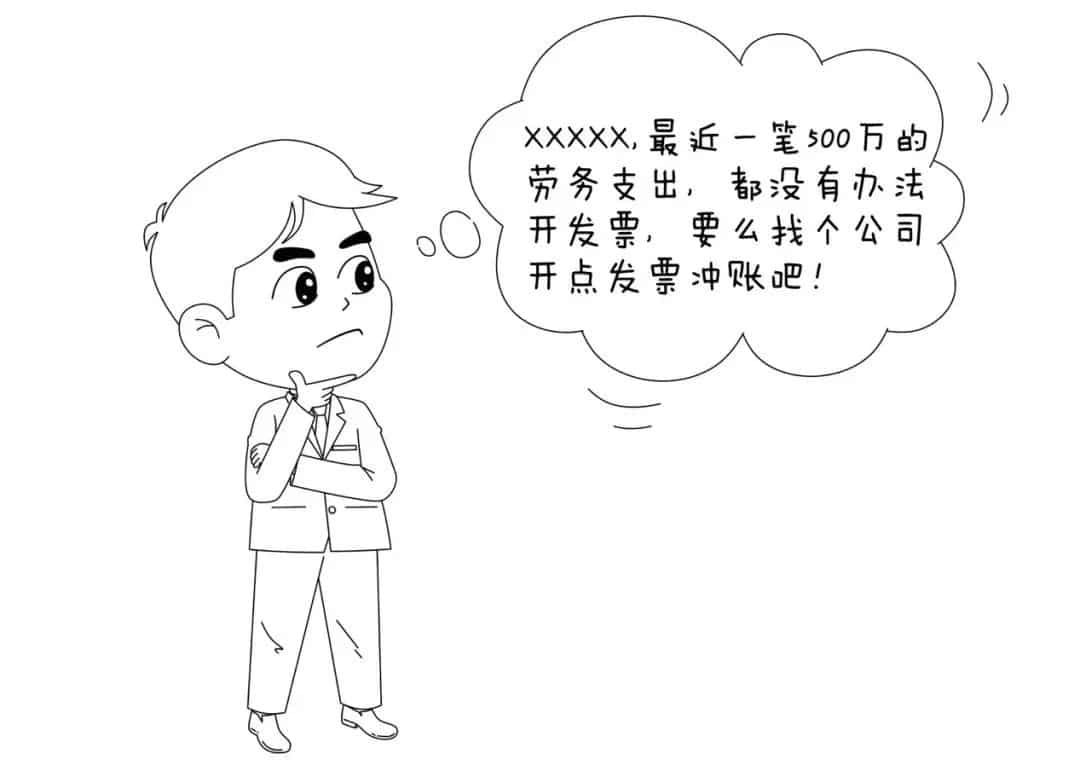

来看一个真实的案列

A公司有一批临时工,产生了一笔500万的劳务支出,无法计入成本

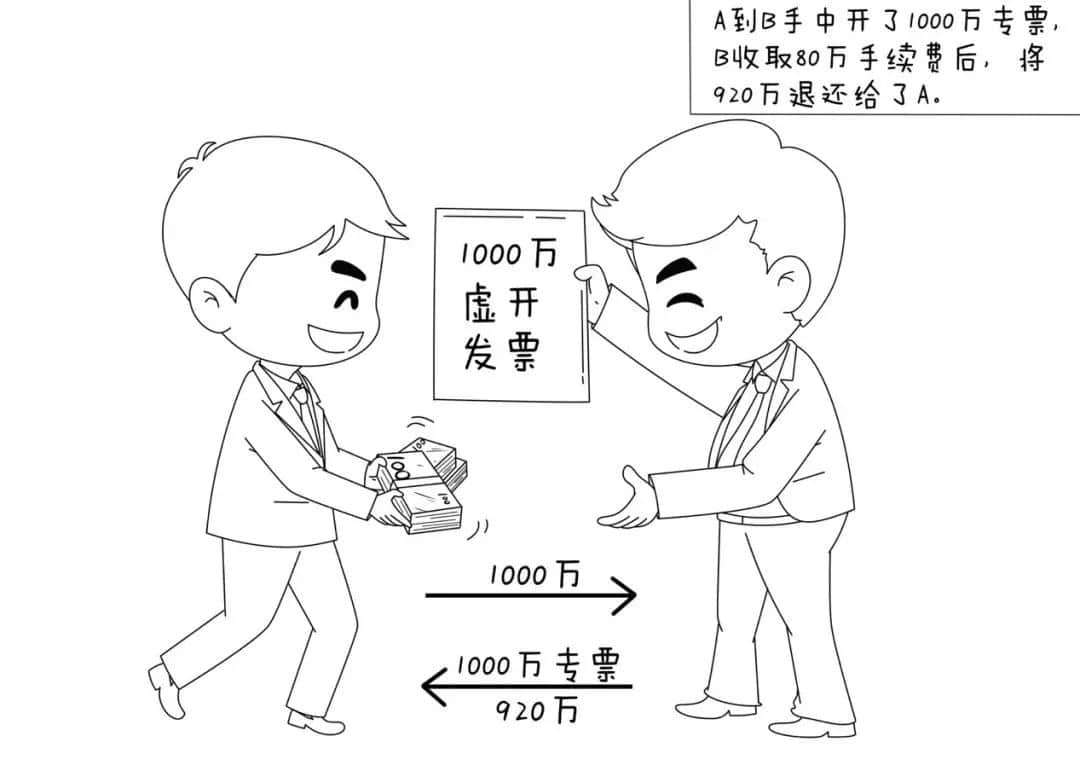

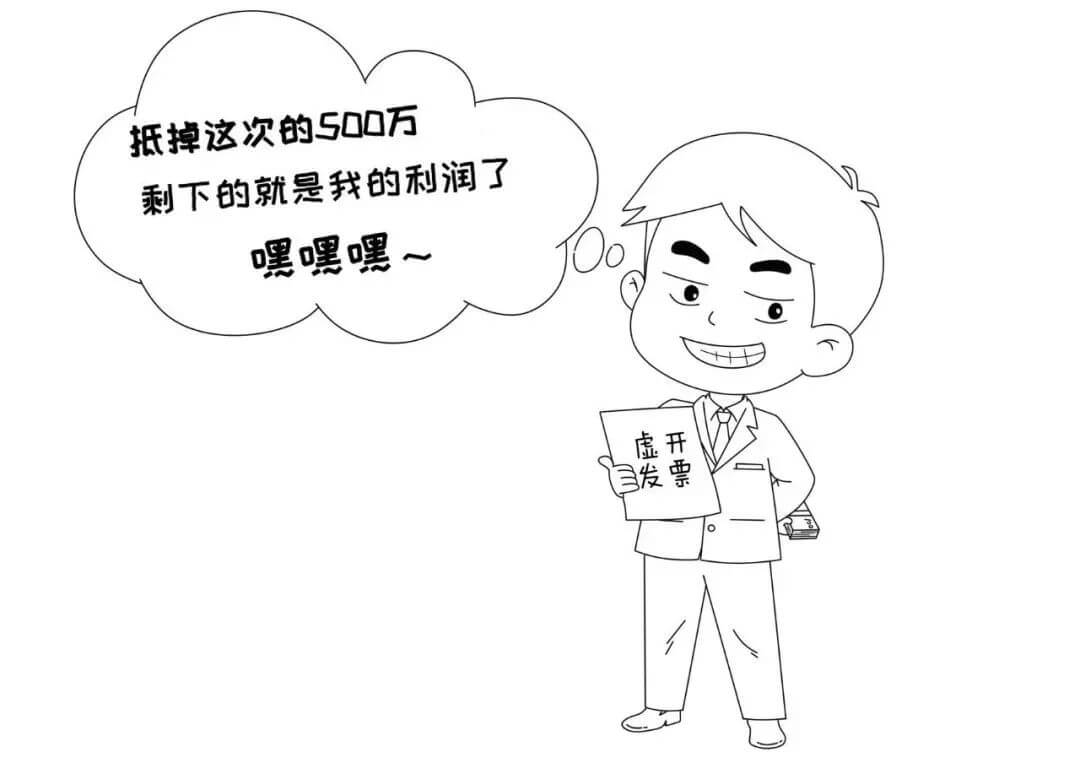

于是······A找到了B,故事就这样发生了

这样的对话是否很耳熟?

你是否也有过这样的想法?

这样的案列真实的存在我们身边

2018年全国查处的涉案企业就有108970户,对外、接受虚开增值税专用发票及其他可抵扣凭证582.5万份,涉案税额1108.93亿元

那么,作为企业商业行为中高发的罪名,它有什么特点呢?

01 起刑点低。虚开增值税专用发票税款数额达到5万元的,国家就要立案追诉,该种犯罪的起点极低!

–最高院司法解释[2002]30号

02 刑罚重。虚开增值税专用发票罪的最高刑可以是无期徒刑和没收财产,这是死刑之下的刑罚,惩罚力度之大可见一斑!

–《刑法》第205条

03 双罚制。单位犯罪的既对单位判处罚金,又对其直接负责的主管人员和其他直接责任人员判处刑罚。

–《刑法》第205条

企业自查指南

1、开具“大头小尾”的增值税专用发票。在开票方存根联、记帐联上填写较小数额,在收票方发票联、抵扣联上填写较大数额,利用二者之差,少记销项税额。

2、蓄意抬高发票金额、改变发票明目。

3、“对开”,即开票方与受票方互相为对方虚开增值税专用发票,互为开票方和受票方。

4、“拆本使用,单联填开”发票。开票方把整本发票拆开使用,在自己使用时,存根联和记帐联按照商品的实际交易额填写,开给对方的发票联和抵扣联填写较大数额,满足了收票方的犯罪需要,促进了自己的销售。

5、向无实际交易的公司购买专票,用于抵扣成本,提高利润。

但是,以下情形可以认定不构成犯罪

1、不是以抵扣税款为目的的虚开,不构成虚开增值税专用发票罪。

2、无逃骗税故意,未造成国家税款流失,不构成犯罪。

3、无逃骗税故意,未造成税款流失,但扰乱发票管秩序,定罪免刑。

4、挂靠方以挂靠形式向受票方实际销售货物,被挂靠方向受票方开具增值税专用发票的。

5、不具备骗取增值税税款之目的不构成虚开用于抵扣税款发票罪。

作者:杜思晨 实习律师,公司法律风控工作室

微信扫一扫

微信扫一扫