《企业所得税法实施条例》修改解读

文/张通 朱静

2019年4月,《企业所得税法实施条例》修订了四个条款,其中三个条款涉及公益性捐赠扣除事项。早在2017年初《企业所得税法》第九条修订时,相关条款就应当被修订,本次修订也是为了与新修订的企业所得税法和慈善法相衔接,张通律师解读如下:

一、公益性社会组织替代了公益性社会团体

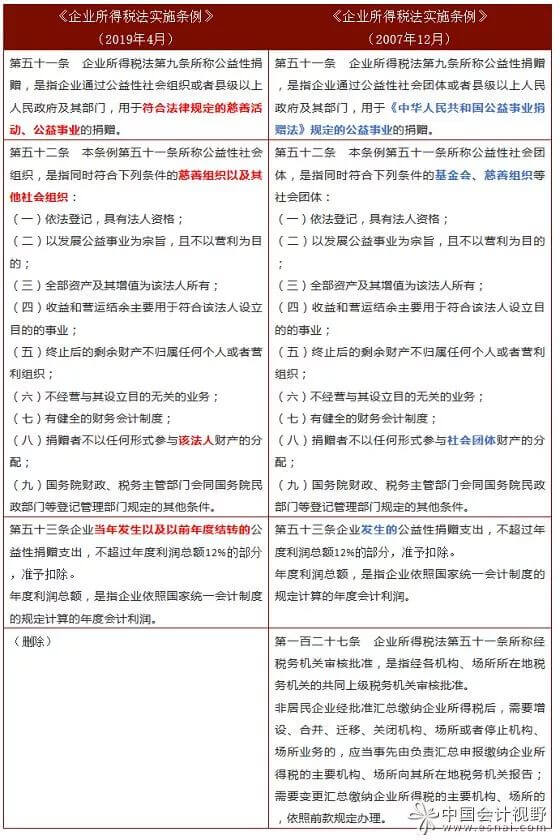

原条例第五十二条对公益性社会团体界定主要是借鉴了《公益事业捐赠法》的相关规定,是指同时符合一定条件的基金会、慈善组织等社会团体。

根据《社会团体登记管理条例》、《基金会管理条例》等规定,社会团体是指中国公民自愿组成,为实现会员共同意愿,按照其章程开展活动的非营利性社会组织。基金会是指利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的,按照本条例的规定成立的非营利性法人。关于慈善组织,目前尚未有统一的定义,全国已有27个省级行政区域建立了慈善总会(基金会、协会),除了中华慈善总会和各地慈善机构以外,一些宗教团体和其他组织也分别以不同的形式组织了各种各样的慈善机构,是否都属于公益性社会团体,存在争议。

为此,《财政部、国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)开始使用公益性社会组织这一称谓。本次新《企业所得税法实施条例》进一步明确公益性社会组织,是指符合规定条件的慈善组织以及其他社会组织。不仅包括依据《基金会管理条例》和《社会团体登记管理条例》经民政部门依法登记的基金会、慈善组织等公益性社会团体。也包括依据《慈善法》规定以面向社会开展慈善活动为宗旨的基金会、社会服务机构等非营利性组织。只要上述非营利性组织符合规定条件即可,这些条件即《企业所得税法实施条例》第五十二条规定的条件:

1、依法登记,具有法人资格;

2、以发展公益事业为宗旨,且不以营利为目的;

3、全部资产及其增值为该法人所有;

4、收益和营运结余主要用于符合该法人设立目的的事业;

5、终止后的剩余财产不归属任何个人或者营利组织;

6、不经营与其设立目的无关的业务;

7、有健全的财务会计制度;

8、捐赠者不以任何形式参与该法人财产的分配;

9、国务院财政、税务主管部门会同国务院民政部门等登记管理部门规定的其他条件。

第9项是指《财政部、国家税务总局、民政部关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号)第四条规定的后三项条件,但仅限于公益性社会团体。 除此之外,公益性社会组织,应当依法取得公益性捐赠税前扣除资格,资格认定由财政部、国家税务总局、民政部三个部门联合认定,每年会进行名单的更新。

二、公益事业捐赠由《公益事业捐赠法》规定改为由法律规定

原条例规定并非企业对外任何形式的捐赠都允许税前扣除,而必须是《公益事业捐赠法》规定公益事业的捐赠才允许税前扣除。《公益事业捐赠法》将公益事业捐赠的范围限定为如下四项,一是救助灾害、救济贫困、扶助残疾人等困难的社会群体和个人的活动;二是教育、科学、文化、卫生、体育事业;三是环境保护、社会公共设施建设;四是促进社会发展和进步的其他社会公共和福利事业。

原条例考虑到公益性捐赠范围可以根据《公益事业捐赠法》的发展变化作适时调整,但该法自1999年颁布后一直未有调整,且“促进社会发展和进步的其他社会公共和福利事业”作为兜底条款,本身也会涉及到其他法律的规定,在实践中会引起争议。如《国防教育法》规定,国家鼓励社会组织和个人捐赠财产,资助国防教育的开展。社会组织和个人资助国防教育的财产,由依法成立的国防教育基金组织或者其他公益性社会组织依法管理。另一方面,《公益事业捐赠法》将接受捐赠的单位限定为公益性社会团体和公益性非营利的事业单位,而新条例规定为公益性社会组织,两者存在协调的问题,故条例修改为用于符合法律规定的慈善活动、公益事业的捐赠。

三、公益性捐赠支出包括企业当年发生及以前年度结转的支出

2017年2月24日第十二届全国大会常委会第二十六次会议将《企业所得税法》第九条修改为:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”

2018年2月,财政部、税务总局《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)进一步规定:企业当年发生及以前年度结转的公益性捐赠支出,准予在当年税前扣除的部分,不能超过企业当年年度利润总额的12%。企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年。企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

新条例与上述政策相衔接,规定“企业当年发生以及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。”

四、完全删除原条例的第一百二十七条

原企业所得税法第五十一条规定,非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以选择由其主要机构、场所汇总缴纳企业所得税;原条例直接规定由共同的上级税务机审核批准。但在2018年《企业所得税》修订时,已将该条修改为“非居民企业在中国境内设立两个或者两个以上机构、场所,符合国务院税务主管部门规定条件的,可以选择由其主要机构、场所汇总缴纳企业所得税”。故本次新条例予以删除。

五、最后需要提一下,公益性捐赠支出扣除还要满足两个条件

(一)接受捐赠的公益性社会团体必须位于财政、税务、民政部门联合发布的名单内。

接受捐赠的公益性社会组织,必须取得公益性捐赠税前扣除资格。依据《财政部、国家税务总局、民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(财税[2015]141号)“公益性捐赠税前扣除资格确认”作为非行政许可审批事项予以取消,改由财政、税务、民政等部门结合社会组织登记注册、公益活动情况联合确认公益性捐赠税前扣除资格,并以公告形式发布名单。也就是说接受捐赠的公益性社会组织必须要在名单上。

(二)企业应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据方可按规定进行税前扣除。

千万不要小看这个公益性捐赠票据,2011年中国慈善排行榜中,连续3年在慈善排行榜中获奖的企业家陈光标无缘入选。据中国慈善排行榜办公室负责人介绍,陈光标捐赠的现金比较多,但无法提供公益性捐赠票据,故无法核实捐赠额。

除了公益性社会组织可享有所得税优惠外,国家为支持集成电路设计和软件产业发展,集成电路设计企业和软件企业也可享受所得税优惠政策,如知名企业华为就可享受所得税优惠政策,具体规定如下:

(一)依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

(二)第一条所称“符合条件”,是指符合《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)规定的条件。

这一优惠政策的条件是公开的、明确的、法定的。无论是我国的国企、民企,还是在华的外资企业、合资企业,只要从事集成电路和软件产业,只要符合相关条件,都可以享受这一优惠。

附:《企业所得税实施条例》修改前后对比图

作者:张通 律师,企业并购工作室

微信扫一扫

微信扫一扫